El cambio climático podría acabar con el negocio de las aseguradoras

- Leonardo Antonio Islas Olavarrieta

- 19 sept 2019

- 8 Min. de lectura

Las consecuencias de los problemas de contaminación y emisiones de carbono en nuestro planeta están afectando gravemente áreas naturales, y con ellas, las miles de especies de plantas y animales que habitan en el mundo. Algunas personas podrían pensar que «mientras las consecuencias no me perjudiquen, no hay problema», pero el cambio climático, causado en parte por la actividad humana, ya está afectando la economía mundial. Luis Fernando Heras Portillo nos comparte este artículo relacionado al tema en cuestión, publicado en el semanario británico The Economist.

Los pilotos de la Autoridad del Puerto de Londres son los «taxistas» del estuario del Támesis. Con sede en Gravesend, a 33 kilómetros de la capital de Inglaterra, guían cada año a cerca de 10 mil barcos a las terminales de Londres.

Enviados a alta mar en botes patrulleros, los pilotos utilizan escaleras de cuerda para abordar barcos tan altos como un edificio. Al igual que los clásicos taxis de Londres, que conocen de memoria sus 25 mil calles, ellos deben recordar cada banco de arena y parques eólicos en la desembocadura del río.

Estos «taxistas» son vínculos esenciales en las líneas de suministros para el sudeste de Inglaterra pues cubren necesidades desde comida hasta combustible. Pero cuando los vientos son demasiado fuertes, los pilotos no pueden abordar los barcos. Si se acumulan varios retrasos, las terminales se saturan. Las tormentas feroces que pronto podrían llegar a las costas inglesas podrían paralizar el comercio por días. Esta reacción en cadena es solo un ejemplo de las consecuencias que las emisiones de carbono podrían tener.

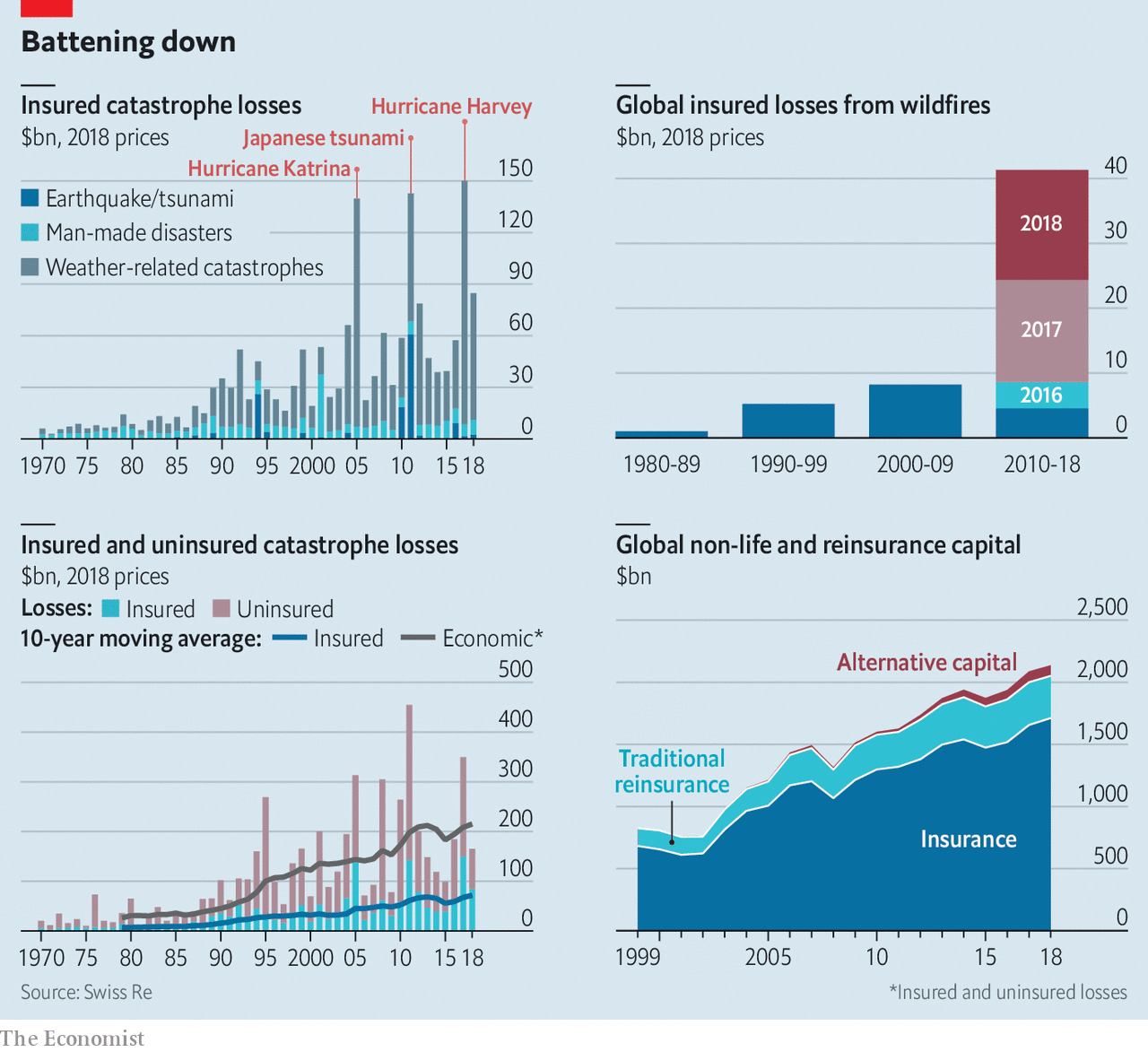

Las compañías de seguro están expuestas a esta clase de cambios. Millones de empresas compran pólizas cada año para protegerse contra riesgos. Tan solo el año pasado, las primas pagadas para seguros de propiedades y accidentes en todo el mundo alcanzaron los $2.4 billones, de acuerdo con Swiss Re, una firma de reaseguramiento.

Los eventos extremos, cada vez son más comunes, podrían obligar a las aseguradoras a desembolsar pagos cada vez mayores y, con esto, reducir el valor de los activos que poseen. En el mejor de los casos, las aseguradoras deben reinventarse, ayudando al mundo a sobrellevar esta clase de situaciones, pues la gestión de riesgos es, después de todo, su manera de hacer dinero. El peor escenario es que fracasen y que algunos sectores de la economía global se vuelvan insostenibles.

Actualmente, las aseguradoras ya prevén desastres a una escala sin precedentes. A principios de este mes, el huracán Dorian, una de las dos tormentas más grandes del Atlántico, azotó las Bahamas y después los estados de Carolina del Norte y Carolina del Sur, en Estados Unidos. En julio, el huracán Barry trajo la lluvia más fuerte jamás registrada en Arkansas. El Océano Índico ha sido testigo de tres grandes ciclones en lo que va del año. En noviembre pasado, California sufrió incendios forestales a grandes escalas.

Estos costosos desastres son cada vez más frecuentes. Entre 1980 y 2015, en Estados Unidos se tuvo un promedio de cinco eventos cada año que causaron más de mil millones de dólares en daños. Entre 2016 y 2018, el promedio anual fue de 15. En el siglo XX, según Air Worldwide, una empresa de modelos climáticos, un huracán en la escala de Harvey, el fenómeno más costoso de Estados Unidos, habría sido considerado como un evento de uno cada 2,000 años. Para el año 2017, cuando Harvey azotó, su frecuencia se estimó en una vez cada 300 años. Para el año 2100, la frecuencia se estimará en una vez por siglo, y las marejadas que solían clasificarse como eventos de una vez por milenio, se esperarán cada 30 años.

Las catástrofes también son cada vez más difíciles de predecir. Aunque los modelos de predicción más nuevos toman en cuenta el cambio climático, la mayoría de ellos aún se basa en datos de las últimas décadas, que ya se encuentran obsoletos. Y las aseguradoras luchan por manejar los «efectos compuestos», que es el impacto reforzado de manera mutua en eventos relacionados con el calentamiento global. Trabajar cuando las sequías causan incendios forestales, por ejemplo, es complicado porque una menor precipitación no solo hace que la vegetación sea más seca y flamable, sino que también se ralentiza su crecimiento. Los efectos tienden a no ser lineales. Por encima de los 100 kilómetros por hora, cualquier aumento del 10% en la velocidad del viento, generalmente causa un 50-60% más de daño.

A las pérdidas se suma el creciente número de propiedades que se construyen en zonas de inundación y costas. Las pérdidas anuales aseguradas por eventos catastróficos han crecido 20 veces, ajustadas por inflación, desde la década de 1970, a un promedio de $65 mil millones en esta década. Esto excluye los efectos colaterales como la suspensión de los negocios. El año pasado, la cifra global totalizó $85 mil millones, a pesar de que fue un año sin mega desastres.

Las pérdidas climáticas también podrían provenir de las inversiones que tienen las aseguradoras para cubrir los pagos y acomodar los fondos sobrantes. Las aseguradoras (que incluyen vida y salud, así como propiedades y accidentes) son los segundos inversores institucionales más grandes del mundo, con $25 mil millones bajo administración. A menudo realizan grandes apuestas por empresas multinacionales, infraestructura y propiedad, que cada vez más se convierten en propuestas más riesgosas a medida que cambia el clima. Además, los cambios estructurales en la economía, como el alejamiento de los combustibles fósiles, podrían dejar expuestas las carteras de las aseguradoras.

Frente a estas amenazas, las aseguradoras buscan proteger sus negocios futuros. Parte de esto se debe a la capacidad de recuperación financiera. La mayoría de las políticas generales se renuevan cada año, lo que significa que las aseguradoras pueden aumentar las primas rápidamente. Dado que una serie de megadesastres los tomó por sorpresa en la década de 1990, han decidido fortalecer sus reservas de capital. De acuerdo con McKinsey, el superávit de los asegurados, disponible para pagar reclamos en el sector de propiedades y accidentes de Estados Unidos se duplicó en términos reales durante los últimos 20 años. En 1992, el huracán Andrew acabó con 11 aseguradoras. En la temporada de huracanes del 2017-2018, todas sobrevivieron.

Las autoridades reguladoras están haciendo esfuerzos para impulsar a las aseguradoras a mantener suficiente capital para soportar las pérdidas del peor año imaginable en cuanto a catástrofes. Pero poner una cifra a esto es difícil, pues nadie tiene datos de miles de años atrás, y el «peor año imaginable», es cada vez peor. Los riesgos seguirán aumentando en el futuro, dice Paul Fisher, un ex supervisor del Banco de Inglaterra. Un año catastrófico también podría afectar a los mercados, perjudicando las inversiones de las aseguradoras justo cuando más las necesitan. Algunos podrían verse obligados a vender activos para cubrir pagos gigantes, presionando aún más los precios de los activos.

Lo más probable es que los pagos continúen aumentando sin desplomar a las aseguradoras. Pero esto sigue siendo un problema. Para absorver mayores pérdidas, deben cobrar primas más caras. Según Marsh, un corredor de bolsa, los precios globales de seguros comerciales aumentaron un 6% en el segundo trimestre de este año, en comparación con el trimestre anterior. Ese fue el mayor aumento desde que se comenzaron a tener registros. En Estados Unidos, las tasas de propiedad inmobiliaria aumentaron un 10%; en la región del Pacífico se dispararon casi 18%. El aumento es para satisfacer las demandas de los reaseguradores. Las tasas de reaseguro promedio aumentarán en un 5% el próximo año, según S&P Global, una agencia de calificación, y en California, después de los recientes incendios forestales, en un 30-70%.

Unos pocos cuartos tranquilos podrían ver algunos de esos aumentos desenrollados. Pero no hay duda sobre la tendencia. Y no puede continuar para siempre sin que algunos clientes reconsideren si comprar un seguro. Las aseguradoras pueden tratar de mantener las tasas más bajas agregando cláusulas de exclusión o limitando los pagos. O los reguladores pueden establecer primas máximas, lo que podría significar que algunas aseguradoras renuncien por completo. Es probable que sectores de la economía dejen de ser asegurables, dejando a un número creciente de personas, empresas y estados expuestos a pérdidas catastróficas.

No hay duda sobre esta tendencia. Esta puede continuar para siempre sin que algunos clientes reconsideren si deberían comprar un seguro. Las aseguradoras pueden tratar de mantener tasas más bajas, agregando cláusulas de exclusión o limitando los pagos. O las reguladoras pueden establecer primas máximas, lo que podría significar que algunas aseguradoras renuncien por completo. Es probable que sectores de la economía dejen de ser asegurables, dejando a un número creciente de personas, empresas y estados expuestos a pérdidas catastróficas.

La brecha global entre las pérdidas totales y pérdidas aseguradas es amplia y está aumentando. Swiss Re estima que esta se duplicó en términos reales entre 2000 y 2018, a $ 1.2 billones. La mitad de las pérdidas del año pasado por desastres naturales no fueron aseguradas. Nueve de cada diez propietarios estadounidenses no tienen seguro contra inundaciones a pesar de que la mitad de la población vive cerca del agua, dice Erwann Michel-Kerjan de McKinsey.

Las aseguradoras están intentando varias formas de evitar que esta «brecha de protección» siga aumentando. Digitalizan sus operaciones y automatizando las reclamaciones para reducir costos. Implementan nuevas tecnologías, por ejemplo, atacando los casos de fraude mediante la recopilación de datos a través de sensores y el envío de drones a las zonas de desastre, señala Seth Rachlin de Capgemini, una consultora. Las innovaciones, como las políticas paramétricas, ayudan con la reducción de costos y la prevención del fraude. En lugar de compensar las pérdidas reportadas después de los hechos, estas pagan una suma global cuando un parámetro observable, como la lluvia, pasa el umbral acordado.

Cuando los riesgos se vuelven insostenibles, el gobierno y las empresas pueden trabajar de la mano. En el Reino Unido, donde una sexta parte de las casas está en riesgo de inundación, el gobierno y las aseguradoras han establecido Flood Re, una reaseguradora que les permite a las aseguradoras ofrecer primas accesibles en 350,000 hogares ubicados en zonas de inundación.

Muchas aseguradoras actualmente ofrecen primas con descuento cuando se toman medidas preventivas, como la construcción de muros contra inundaciones. David Bresch, del Instituto Federal de Tecnología de Suiza, dijo que las aseguradoras deberían considerar prestar a clientes que estén dispuestos a emprender un trabajo de protección más sustancial, por ejemplo, reforzando desniveles. La naturaleza a corto plazo de la mayoría de los contratos de seguros complica las cosas: una aseguradora que invierte un año en un proyecto puede perder a su cliente ante alguien que ofrece primas más bajas al siguiente. Pero las políticas a largo plazo podrían funcionar para proyectos de infraestructura pública.

Los países en desarrollo están subasegurados, en parte, porque los riesgos que enfrentan son poco conocidos. Más investigación y hacer que los modelos sean públicamente accesibles ayudaría para permitir que los funcionarios y financieros evalúen las medidas de mitigación. Sobre todo, las aseguradoras necesitan hacer públicos los riesgos que plantea el cambio climático y la importante necesidad de cobertura. A menudo las personas no contratan seguros porque piensan que lo peor no sucederá, dice Alison Martin de Zurich Insurance. Hablar de eventos de uno en 2,000 años no es muy útil, «porque muchas personas pensarían que estamos a salvo por otros 1,999».

Vía The Economist

Comentarios